L’observatoire des start-ups françaises de “la mobilité” analyse les tendances d’innovation dans le secteur des transports et de la mobilité en France, en s’appuyant sur les levées de fonds de l’écosystème. Dernier état des lieux !

Le premier périmètre couvre les start-ups françaises du secteur des transports au sens large, tandis que le second périmètre couvre lui, plus particulièrement l’automobile & ses services.

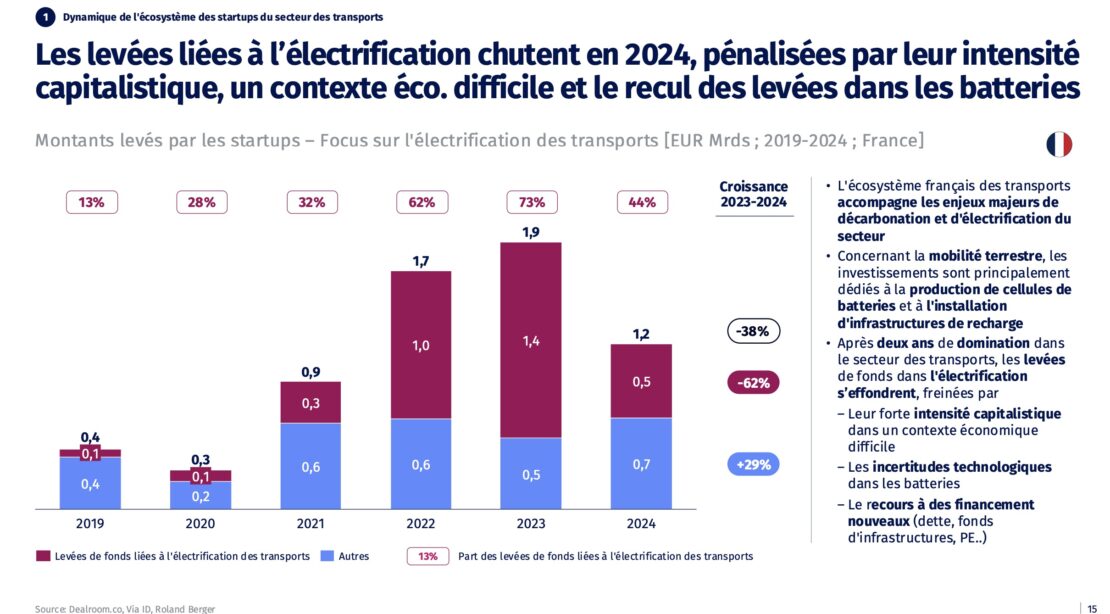

– Le secteur des start-ups des transports entre en 2024 dans une phase de consolidation après plusieurs années exceptionnelles : les levées de fonds baissent de -38 % en valeur et -31 % en volume. La tendance de long terme reste positive : après deux années records en 2022 et 2023, les montants investis demeurent supérieurs aux niveaux antérieurs.

– Le périmètre des start-ups de la mobilité du quotidien et des services automobiles résiste mieux : on observe une légère croissance en valeur (+6 %, à 794 M€), tirée par des opérations “late stage” Stade avancé) (+68 %). Les levées “early stage” (en phase de démarrage) reculent (-43 %), mais la tendance reste positive à long terme grâce au maintien du nombre d’opérations. En revanche, la chute marquée du “growth stage” (phase de croissance) (-59 %) constitue un point d’attention.

– Le secteur des transports maintient son attractivité parmi les industries françaises : malgré une année difficile, il demeure le cinquième secteur le plus financé par les investisseurs en capital-risque en France.

Plusieurs raisons,

bonnes ou mauvaises…

Plusieurs facteurs expliquent le ralentissement : un contexte général difficile pour la tech, l’incertitude économique et politique en Europe (exacerbée en France depuis mi-2024), les incertitudes réglementaires notamment environnementales, les difficultés inhérentes aux start-ups industrielles et hardware (besoin élevé en capital, complexité opérationnelle), la maturité de certains segments désormais financés hors capital-risque, ainsi que les déceptions liées aux échecs d’acteurs emblématiques des nouvelles mobilités.

– La France conforte solidement sa place de deuxième écosystème européen des transports : elle reste devant l’Allemagne, qui enregistre toutefois un fort rebond (+ 60 %), et juste derrière le Royaume-Uni, toujours leader. La Suède complète le quatuor inchangé de tête.

– La dynamique régionale reste dominée par l’Île-de-France, mais plusieurs régions se démarquent en 2024 (Nouvelle-Aquitaine, l’Occitanie et la Bretagne), tandis que Bpifrance et EIT Urban Mobility sont pour la seconde année consécutive les deux investisseurs les plus actifs.

Quand la distribution

d’énergie se distingue

Parmi les neuf segments analysés, la distribution d’énergie se distingue en 2024 : portée, parait-il… par les infrastructures de recharge électrique et les stations hydrogène, elle capte « toujours” 78 % des montants levés. Les cycles & micromobilités, ainsi que l’économie circulaire, tirent également leur épingle du jeu. Les perspectives à moyen terme pour les investissements et l’innovation dans la mobilité restent très encourageantes : l’intégration croissante de l’intelligence artificielle, pour laquelle la mobilité et l’automobile constituent un terrain de jeu fertile, devrait jouer un rôle déterminant. La décarbonation des mobilités demeure un objectif stratégique en Europe, tandis que la question de la souveraineté énergétique et technologique devrait favoriser l’essor de l’innovation “deep tech” (fortement technologiques) et industrielle, notamment dans les batteries.

• Les données en bref et sources :

Les données sur lesquelles s’appuie l’Observatoire des start-ups françaises de la mobilité proviennent de plusieurs sources :

– Les levées de fonds recensées par la plateforme Dealroom.co (au 4 mars 2024), réalisées entre 2015 et 2024 par les startu-ps dont le siège est en France, actives dans le secteur des transports (définition de la catégorie“Transportation” par Dealroom.co),

– Les levées de fonds recensées par Via ID et Roland Berger,

– Plus de 90 réponses à un questionnaire distribué aux start-ups françaises de la mobilité en début d’année 2025. Au total, 1 055 opérations de levées de fonds réalisées entre 2015 et 2024 ont été recensées pour l’Observatoire.

et de polluants en France : la baisse, plus faible, se poursuit…")

!")